Поручительство является одним из наиболее распространенных способов обеспечения кредитных обязательств. Для банков наличие поручителей значительно снижает риски, связанные с невозвратом кредита.

В большинстве случаев, при выдаче кредита юридическим лицам, банки требуют поручительства физических лиц, поскольку организации отвечают по своим обязательствам только своим имуществом.

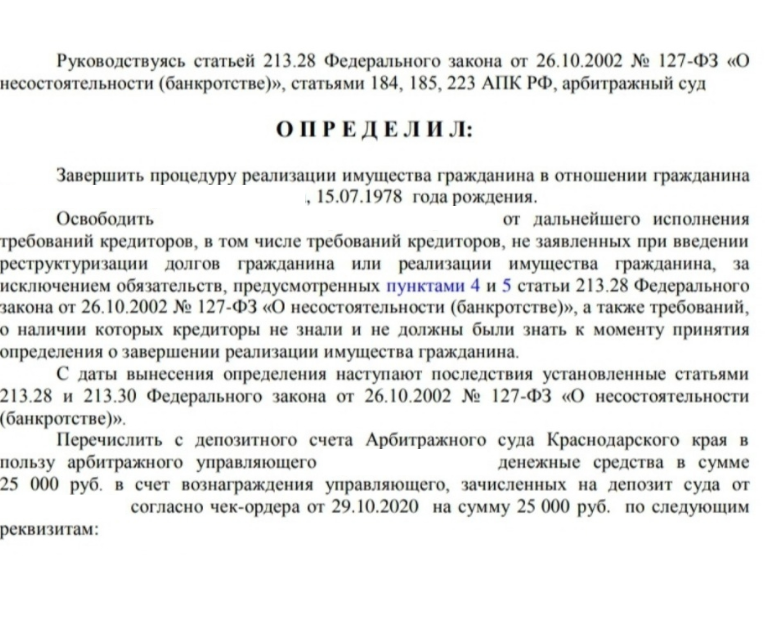

Что происходит с долгом поручителя при банкротстве основного должника

Несмотря на наличие некоторых нюансов при банкротстве юридического лица, это мало влияет на общий принцип: поручителю все равно придется нести ответственность, если основной должник прекращает исполнение своих обязательств. В этом случае кредитор имеет право обратиться с требованиями к поручителю.

Почему суды более снисходительны к банкротству поручителя — физического лица

В России тысячи бывших руководителей и собственников организаций стали "вечными должниками" с огромными долгами после банкротства компаний, за кредиты которых они поручались. Для них банкротство — это возможность избавиться от непосильных долгов.

Ключевое отличие между банкротством основного должника и поручителя в том, что поручитель не распоряжался деньгами напрямую, что исключает признаки недобросовестности в его действиях.